節税する方法ってある?

![]()

でも、NISAやiDeCoを使えば非課税にできたり、損失が出た年でも損益通算で取り戻せたり、節税方法はたくさんあります!

この記事でわかりやすく解説しますね。

この記事は個別トピックの解説記事です。口座開設・NISA・クレカ積立・銘柄選び・手数料など楽天証券の使い方を一通り知りたい方は、まずは楽天証券の完全ガイドをご覧ください。

「投資の税金って難しそう…」と感じますよね。

ですが、初心者の方がまず押さえるべきポイントはそこまで多くありません。

結論からいうと、楽天証券の税金はそこまで難しくありません。

この記事では、楽天証券での投資にかかる税金の仕組み、税率の内訳、口座の種類による違い、NISA・iDeCoなどの節税術までまとめて解説します。

- NISA口座を使えば、投資の利益は非課税

- 課税口座で始めるなら「特定口座(源泉徴収あり)」がラク

- 損失が出た年は、確定申告で税金を取り戻せる可能性あり

初心者の方は、まずこの3つを押さえておけばOKです。

目次

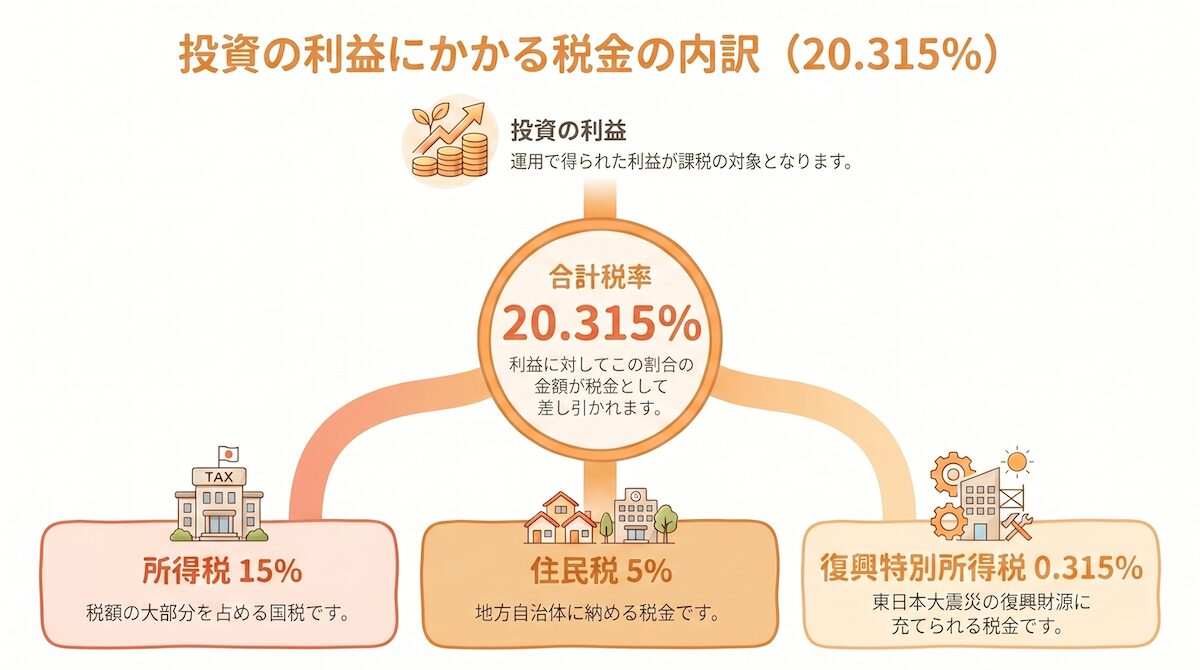

💰 楽天証券の投資にかかる税金は3種類

楽天証券で投資をすると、利益に対して以下の3種類の税金がかかります。

| 利益の種類 | 税率 | 対象 |

|---|---|---|

| 譲渡益(売却益) | 20.315% | 株式・投資信託・ETF等を売却して得た利益 |

| 配当金 | 20.315% | 株式の配当金 |

| 分配金 | 20.315% | 投資信託・ETFの分配金、MMFの利益 |

- 所得税:15%

- 復興特別所得税:0.315%(所得税の2.1%、2037年まで)

- 住民税:5%

合計で20.315%。たとえば10万円の利益が出たら約20,315円が税金として差し引かれる計算です。

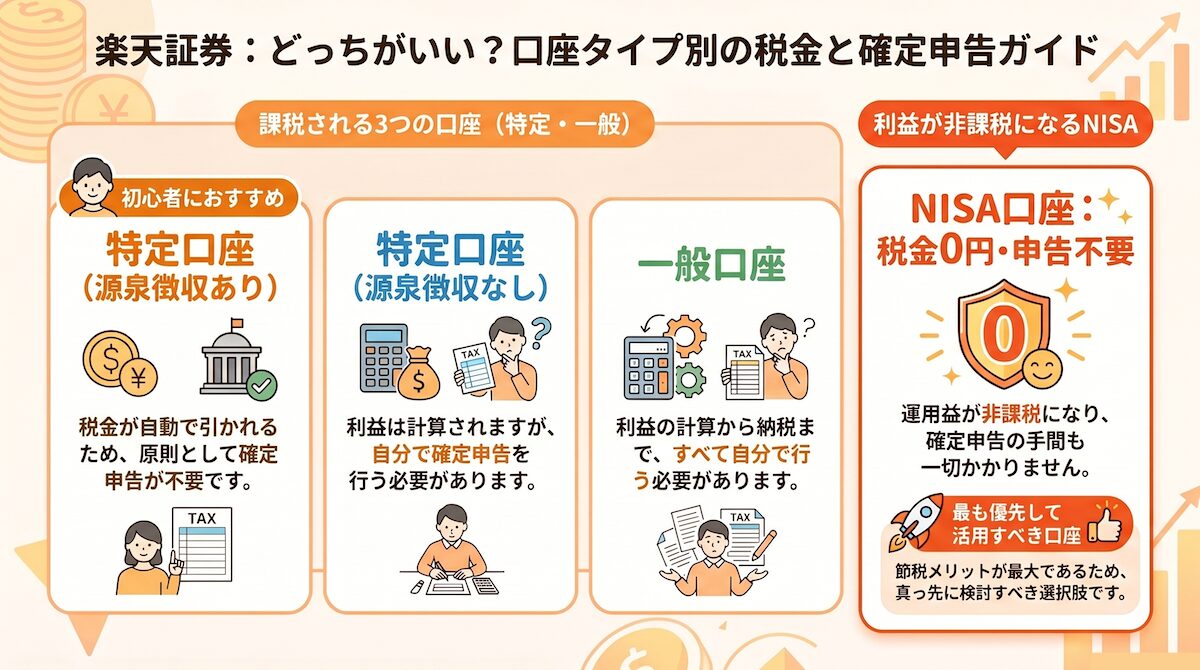

🏦 口座タイプによって税金の扱いが変わる

楽天証券の口座には4種類あり、それぞれ税金の扱いが異なります。

| 口座 | 税金 | 確定申告 |

|---|---|---|

| 特定口座(源泉徴収あり) | 売却のたびに自動で差し引かれる | 原則不要 |

| 特定口座(源泉徴収なし) | 自分で納税 | 必要(年間利益20万円超) |

| 一般口座 | 自分で計算・納税 | 必要 |

| NISA口座 | 非課税 | 不要 |

確定申告が必要なケースや手順について詳しくは、以下の記事で解説しています。

✨ NISA口座なら利益が全部非課税に

最大の節税方法はNISA口座の活用です。NISA口座内での投資利益はすべて非課税になります。

例:投資信託で100万円の利益が出た場合

・課税口座:100万円 × 20.315% = 約20万円の税金

・NISA口座:税金0円(非課税)

同じ100万円の利益でも、NISAなら丸々手元に残ります。長期で投資するほど、この差は大きくなります。

2024年開始の新NISAの特徴

- 年間360万円まで投資可能(つみたて枠120万円+成長投資枠240万円)

- 生涯で1,800万円まで非課税(成長投資枠は1,200万円まで)

- 非課税期間は無期限(旧NISAは期限あり)

- 売却すれば翌年に非課税枠が復活

NISAの始め方・おすすめ設定については、以下の記事で詳しく解説しています。

🏛️ iDeCoなら掛金全額が所得控除に

iDeCo(個人型確定拠出年金)は、NISAとは違う角度での節税効果があります。

- 掛金が全額所得控除:

年間の掛金がまるごと所得から引かれて所得税・住民税が減る - 運用益が非課税:

NISAと同じく運用中の利益に税金がかからない - 受取時も控除あり:

一時金なら退職所得控除、年金なら公的年金等控除の対象

たとえば年収500万円の会社員が毎月2.3万円(年間27.6万円)をiDeCoに拠出すると、所得税+住民税で年間約5.5万円節税できます。

楽天証券のiDeCoについて詳しくは、以下の記事をご覧ください。

🔄 損益通算で税金を取り戻す

損益通算は、利益と損失を相殺して課税対象額を減らす仕組みです。

ケース:楽天証券とSBI証券を併用

・楽天証券:30万円の利益(源泉徴収で約6万円の税金が引かれる)

・SBI証券:20万円の損失

確定申告で損益通算すると:

30万円 − 20万円 = 実質利益10万円

正しい税額は約2万円なので、約4万円が還付

同じ証券会社内の損益は自動で通算されますが、複数の証券会社をまたぐ損益通算には確定申告が必要です。

繰越控除で3年間まで損失を繰り越せる

損益通算してもなお損失が残る場合、翌年以降3年間繰り越せます。

- 損失が出た年だけでなく、毎年連続して確定申告が必要

- 申告を1年でも忘れると繰越が途切れる

- 特定口座(源泉徴収あり)でも、繰越控除は自動では適用されない

損益通算・繰越控除の詳しい手続きは、以下の記事で解説しています。

🌍 米国株の二重課税に注意

楽天証券で米国株や米国ETFの配当金を受け取る場合は、二重課税の仕組みに注意が必要です。

配当金100ドルの場合

① 米国で10%源泉徴収 → 手取り90ドル

② 残りに日本の20.315%を課税 → 最終的に約72ドル

合計で約28%の税金がかかる計算です。

この二重課税は、確定申告で「外国税額控除」を申請することで、米国で課税された10%分の一部または全部を取り戻せます。

米国株・米国ETFの投資について詳しくは、以下の記事で解説しています。

💡 楽天証券で税金を減らす4つの方法

- NISA口座を最優先で活用:年間360万円まで非課税で投資可能

- iDeCoで所得控除:掛金が全額所得控除、節税効果大

- 損益通算・繰越控除:損失が出た年は必ず確定申告

- 外国税額控除:米国株配当の二重課税を取り戻す

特定口座(源泉徴収あり)を選んでおけば、多くの税金処理が自動化されて楽です。

楽天証券の口座をまだお持ちでない方は、この機会に開設してみてください。

税金をシンプルにしながら投資を始めたいなら、まずはNISA対応の楽天証券で口座を用意しておくのが一番ラクです。

⚠️ 税金で注意すべき3つのポイント

① 楽天ポイントで投資しても税金の扱いは同じ

楽天ポイントを使って投資した場合も、利益には通常通り20.315%の税金がかかります。

ポイントで買ったから非課税…ということはないので注意しましょう(NISA口座で購入すれば非課税になります)。

② 年収20万円以下の副収入には特殊ルール

給与所得者の場合、投資などの副収入が年間20万円以下なら所得税の確定申告は不要です。

ただし、住民税の申告は必要なので混同しないように注意してください。

特定口座(源泉徴収あり)を選んでおけば、そもそもこの判断を気にしなくて済みます。

③ NISAの損失は税制上の恩恵なし

NISA口座で損失が出ても、課税口座の利益と損益通算できません。

NISAは「非課税のメリットを享受できる代わりに、損失時の救済はない」という仕組みです。

NISA口座は長期でじっくり育てる銘柄(インデックス系投信・ETFなど)を選ぶのが鉄則です。

❓ よくある質問(Q&A)

📝 まとめ

- 投資の利益には原則20.315%の税金(所得税15%+復興特別0.315%+住民税5%)

- 譲渡益・配当金・分配金すべて同じ税率

- 初心者は特定口座(源泉徴収あり)を選べば税金処理が自動化される

- NISAなら利益が全額非課税(年間360万円まで)

- iDeCoは掛金全額所得控除+運用益非課税+受取時も控除

- 損失が出たら損益通算・繰越控除で税金を取り戻す

- 米国株配当は外国税額控除で二重課税を解消できる

投資の税金は一見複雑に見えますが、「NISAで非課税枠を使い切る」「特定口座(源泉徴収あり)で自動化する」「損失が出たら確定申告」の3つを押さえれば十分です。

楽天経済圏をフル活用するなら、まず楽天証券の口座を開設しましょう。

これから始める方は、まずはNISA口座+特定口座(源泉徴収あり)を前提に楽天証券を開設しておくと、税金面でも迷いにくいです。