銀行に置いておくより増えるって本当?

どうやって買うの?

![]()

楽天証券では米ドルMMFが年4%前後の利回りで人気!

さらに円建ての「楽天・マネーファンド」も登場しました。

この記事でわかりやすく解説しますね。

この記事は個別トピックの解説記事です。口座開設・NISA・クレカ積立・銘柄選び・手数料など楽天証券の使い方を一通り知りたい方は、まずは楽天証券の完全ガイドをご覧ください。

この記事では、楽天証券で購入できるMMF(マネー・マーケット・ファンド)の種類・利回り・買い方から、メリット・デメリット、預金やETFとの使い分けまでまとめて解説します。

- MMFは「安全性重視の投資信託」で預金に近い使い方ができる

- 米ドルMMFは年4%前後で待機資金に最適

- 円なら「楽天・マネーファンド」で年0.6〜0.7%

- NISA対象外・元本保証なしは注意

目次

🔍 MMF(マネー・マーケット・ファンド)とは?

MMFとは、安全性の高い短期の債券や国債に投資する投資信託のことです。

「Money Market Fund」の略で、預金に近い感覚で利回りを得られるのが特徴です。

- 投資対象:格付けの高い短期の国債・社債・CD(譲渡性預金証書)など

- リスク:株式や通常の投資信託より低い(ただし元本保証ではない)

- 分配金:日々計算され、月末にまとめて自動再投資(複利運用)

- 流動性:いつでも換金可能(申込・換金手数料は無料)

楽天証券では、大きく分けて2種類のMMFを購入できます。

| 種類 | 通貨 | 利回り目安 | こんな人向け |

|---|---|---|---|

| 外貨建てMMF(米ドル) | 米ドル | 年4%前後 | ドル資金の待機運用、米国株投資と併用 |

| 楽天・マネーファンド | 日本円 | 年0.6〜0.7%前後 | 円の余剰資金を預金より高い利回りで運用 |

💵 外貨建てMMF(米ドル)|年4%前後の高利回り

楽天証券で購入できる米ドル建てMMFは以下の3銘柄です。

| 銘柄名 | 運用会社 | 管理報酬(上限) |

|---|---|---|

| 楽天・米ドルMMF | ノーザン・トラスト | 年0.70%以内 |

| GS米ドルファンド | ゴールドマン・サックス | 年0.70%以内 |

| 日興USドルMMF | ニッコウ | 年0.70%以内 |

3銘柄とも米ドル建ての短期証券に投資しており、利回りは年4%前後で推移しています(2026年4月時点、米国の金利水準により変動)。

💰 外貨建てMMFの手数料

- 申込手数料:無料

- 換金手数料:無料

- 為替スプレッド:1米ドルあたり25銭(円からの買付時・円への換金時)

- 管理報酬:年0.70%以内(利回りから差し引かれるため、追加で支払う必要なし)

実質コストは為替スプレッド+信託報酬(利回りに反映)です。

申込・換金手数料がかからないため、気軽に売買できます。

🔄 米国株の待機資金としての活用法

外貨建てMMFの便利な使い方が、米国株やETFを買うまでの「ドル待機資金」として運用する方法です。

- 円→米ドルに両替して楽天証券の外貨口座に入金

- すぐに使わないドルを米ドルMMFで運用(年4%前後の利回り)

- 米国株やETFを買いたくなったらMMFを換金してそのまま買付

ドルを証券口座に眠らせておくと利息はゼロですが、MMFに入れておけば待っている間も利回りが得られます。

米国株投資をしている方にはぜひ活用してほしいテクニックです。

楽天証券での米国株投資については、以下の記事で詳しく解説しています。

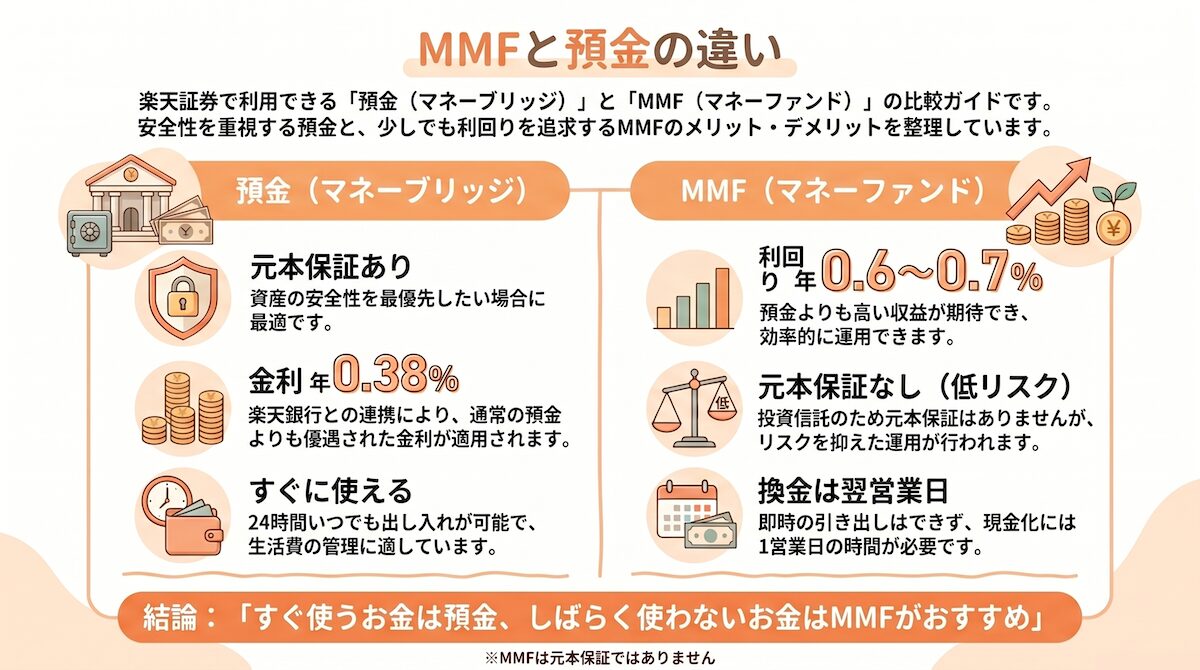

🇯🇵 楽天・マネーファンド(円建て)|預金感覚で利回り運用

2025年6月に登場した「楽天・マネーファンド」は、日本円で利回り運用ができるMMF型の投資信託です。

- 通貨:日本円(為替リスクなし)

- 利回り:年0.6〜0.7%前後(2026年4月時点)

- 申込・換金手数料:無料

- 分配金:日々計算、月末に自動再投資(複利運用)

- いつでも換金可能:流動性が高い

マネーブリッジとどっちがお得?

楽天銀行のマネーブリッジ(普通預金金利 年0.38%)と比較してみましょう。

| 比較項目 | 楽天・マネーファンド | マネーブリッジ(普通預金) |

|---|---|---|

| 利回り | 年0.6〜0.7% | 年0.38% |

| 元本保証 | なし(ただし実質的にほぼ安全) | あり(預金保険の対象:1,000万円まで) |

| 為替リスク | なし | なし |

| 税金 | 分配金に20.315% | 利息に20.315% |

| 資金の使いやすさ | 換金→翌営業日に利用可能 | 即座に引き出し可能 |

👉️ 結論:すぐ使うお金は預金、しばらく使わないお金はマネーファンドがおすすめです。

・すぐに使うかもしれないお金 → マネーブリッジ(普通預金)に入れておく

・しばらく使わない余剰資金 → 楽天・マネーファンドで少しでも高い利回りを得る元本保証が欲しい方や、1,000万円を超える預金がある方は、マネーブリッジの方が安心です。

マネーブリッジの入金設定については、以下の記事で解説しています。

⚠️ MMFのデメリット・注意点

MMFは安全性が高い運用商品ですが、以下のデメリット・注意点があります。

① 元本保証ではない

MMFは投資信託なので、元本保証はありません。

ただし、投資対象が格付けの高い短期債券のため、過去に元本割れした事例は極めて少なく、実質的にはかなり安全です。

② 外貨建てMMFは為替リスクがある

米ドル建てMMFの場合、ドル/円の為替変動によって円換算での損益が変わります。

利回りが年4%でも、円高が進めば円換算でマイナスになる可能性もあります。

⚠️ 為替リスクを許容できない方は、円建ての楽天・マネーファンドを選びましょう。

③ NISAの対象外

MMFはNISA口座では購入できません。

分配金に対して20.315%の税金がかかります。

NISAで非課税投資をしたい方は、投資信託やETFを検討してください。

④ 外貨建てMMFの為替差益は確定申告が必要な場合がある

外貨建てMMFを換金して為替差益(円安で得した利益)が出た場合、申告分離課税(20.315%)の対象になります。

特定口座(源泉徴収あり)なら自動で計算・徴収されますが、一般口座の場合は自分で確定申告が必要です。

確定申告について詳しくは、以下の記事で解説しています。

🛒 楽天証券でMMFを買う方法

外貨建てMMFの買い方

- 楽天証券にログイン

- 「投信」→「外貨建てMMF」を選択

- 購入したい銘柄(例:楽天・米ドルMMF)を選択

- 「買付」をクリック

- 決済方法を選択

・円貨決済:日本円で購入(為替スプレッド25銭がかかる)

・外貨決済:すでにドルを持っている場合はこちら - 金額を入力(1米ドル以上から購入可能)

- 取引暗証番号を入力して注文確定

楽天・マネーファンドの買い方

- 楽天証券にログイン

- 「投信」→ 検索欄に「楽天・マネーファンド」と入力

- 「買付」をクリック

- 金額を入力して注文確定

楽天・マネーファンドは円建てなので、為替の心配がなく、投資信託と同じ感覚で購入できます。

楽天証券の口座をまだお持ちでない方は、こちらから無料で口座開設できます。

MMFを活用するには、まずは楽天証券の口座が必要です👇

🎯 MMFはこんな人におすすめ

- 米国株・ETFの待機資金を運用したい → ドルMMFで年4%前後の利回り

- 預金より少しでも高い利回りが欲しい → 楽天・マネーファンドで年0.6〜0.7%

- まとまった資金はあるが株式投資は怖い → MMFなら安全性が高い

- ドル建て資産を持っておきたい → 外貨預金より低コストで運用可能

❓ よくある質問(Q&A)

📝 まとめ

- MMFは安全性の高い短期債券に投資する投資信託で、預金に近い感覚で運用可能

- 米ドルMMFは年4%前後の利回り。米国株の待機資金としても活用できる

- 楽天・マネーファンドは円建てで年0.6〜0.7%。為替リスクなしで預金より高利回り

- 申込・換金手数料は無料。外貨建ては為替スプレッド(25銭/ドル)のみ

- NISAの対象外。分配金に20.315%の税金がかかる

- すぐ使うお金はマネーブリッジ、しばらく使わない余剰資金はMMFが賢い使い分け

MMFは「株はまだ怖いけど預金よりは増やしたい」という方にぴったりの運用先です。

特に米国株投資をしている方は、ドル建てMMFを活用するだけで待機資金にも利回りが付くので、ぜひ取り入れてみてください。

MMFを活用するには、まずは楽天証券の口座が必要です👇