年収や家族構成で上限額が変わるって聞いたけど、実際にどれくらい寄付できるかわからない…

まずはかんたん版(3分で目安がわかる)で自分の寄付上限を確認し、iDeCoや医療費控除など他の控除がある場合は詳細版で正確に計算しましょう。

ふるさと納税ってお得そうだけど、

「自分はいくらまで寄付できるの?」

「上限を超えたら本当に損するの?」

と迷いますよね。

結論からいうと、楽天ふるさと納税のシミュレーションを使えば、3分ほどで寄付上限の目安がわかります。

ふるさと納税は自己負担2,000円で返礼品がもらえるお得な制度ですが、寄付上限額を超えた分は全額自己負担になってしまいます。

だからこそ、寄付前のシミュレーションで自分の上限額を把握しておくことが最重要です。

この記事では、楽天ふるさと納税のシミュレーションの使い方と、年収×家族構成別の早見表・ケース別の計算例・結果がズレる理由までわかりやすく解説します。

- 楽天ふるさと納税のシミュレーション2種類の違い・使い分け

- かんたん版と詳細版のそれぞれの使い方を解説

- 年収×家族構成別の控除上限額早見表

- 独身・共働き・扶養家族ありのケース別計算例

- シミュレーション結果と実際の控除額がズレる5つの理由

読み終える頃には、自分の寄付上限額が正確にわかり、お得にふるさと納税できるようになります。

💡 楽天ふるさと納税のシミュレーションとは?

楽天ふるさと納税のシミュレーションとは、自分が寄付できる上限額(控除上限額)を計算するための無料ツールです。

寄付の上限額を計算するツール

ふるさと納税の控除上限額は、年収・家族構成・扶養家族・各種控除の状況によって大きく変わります。

- 独身 年収400万円 → 上限42,000円前後

- 共働き夫婦 年収500万円ずつ → それぞれ61,000円前後

- 扶養家族あり 年収700万円 → 上限78,000円前後

このように同じ年収でも家族構成によって上限が変わるため、シミュレーションで事前に確認しないと損をするリスクがあります。

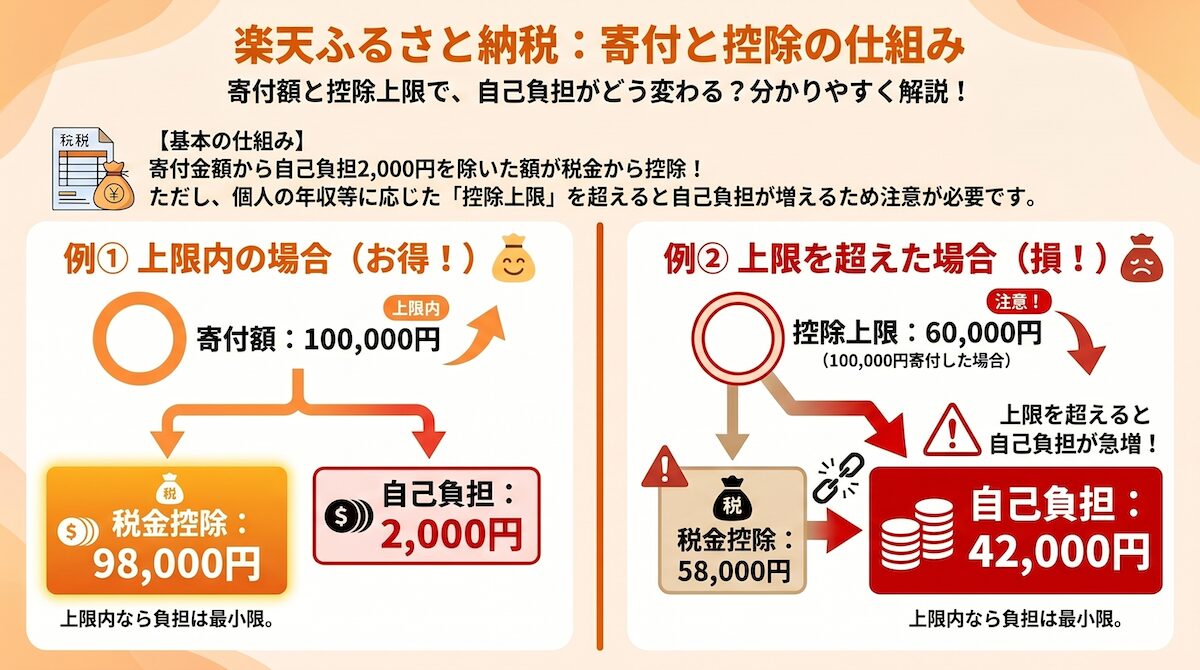

上限を超えると自己負担になる仕組み

ふるさと納税は「寄付額−2,000円」が翌年の税金から控除される仕組みです。

まずは、ふるさと納税の仕組みを図でサクッと確認しておきましょう。

しかし、控除には上限があり、上限を超えた寄付分は全額自己負担になります。

「寄付上限を絶対に超えない」ためにも、シミュレーションは必須です。

📊 楽天ふるさと納税のシミュレーターは2種類

楽天ふるさと納税には、目的別に2つのシミュレーターが用意されています。

| 種類 | 入力項目 | 所要時間 | 精度 |

|---|---|---|---|

| かんたん版 | 年収・家族構成・扶養のみ | 約3分 | 目安 |

| 詳細版 | +社会保険料・iDeCo・生命保険・医療費・住宅ローン控除など | 約10分 | 高精度 |

①かんたんシミュレーター(3分で目安が出る)

かんたん版は年収と家族構成だけで上限額の目安がわかるシンプルなツール。

他に控除がない給与所得者(会社員・公務員など)であれば、これだけで十分な精度が得られます。

②詳細版シミュレーター(正確な上限額向け)

詳細版は、社会保険料・iDeCo・生命保険・医療費控除・住宅ローン控除など、個別の控除を考慮して計算できます。

2025年税制改正で新設された「特定親族特別控除」にも対応しており、大学生・専門学校生の子どもがいる世帯の方でも正確に計算可能です。

どっちを使うべき?判断基準

給与所得のみ/特に他の控除なし/ざっくり知りたい

✅ 詳細版がおすすめ:

iDeCo利用中/医療費控除あり/住宅ローン控除あり/副業収入あり/大学生の子どもを扶養

![]()

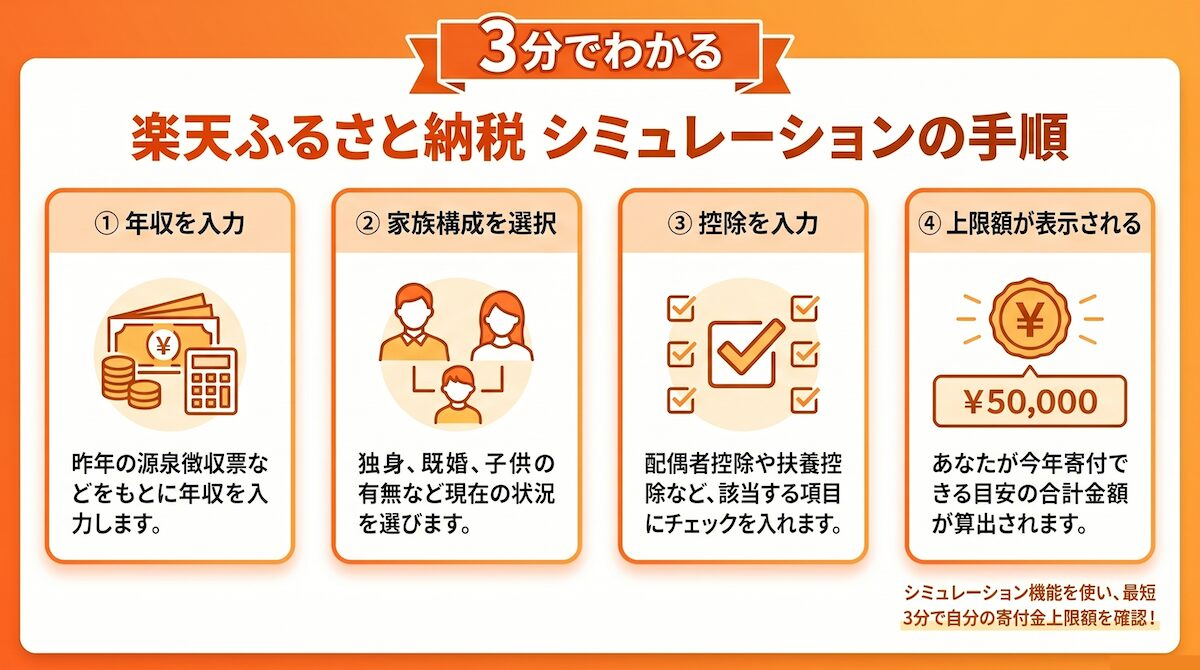

📱 かんたんシミュレーターの使い方【3分】

かんたんシミュレーターは、以下の5ステップでサクッと上限額がわかります。

①年収を入力

今年の年収見込み額を入力します。会社員の方は源泉徴収票の「支払金額」の数字です。

昇給・賞与の変動がありそうな方は、少し低めに見積もっておくと超過リスクを避けられます。

②家族構成を選択

以下から該当するものを選択します。

- 独身または共働き(配偶者控除の対象外)

- 夫婦(配偶者控除の対象)

- 夫婦+子ども(子どもの年齢・人数も入力)

③配偶者控除の有無

配偶者の年収が103万円以下(または201万円以下で一部控除)の場合、配偶者控除の対象になります。

④扶養家族の人数と年齢

中学生以下の子どもは控除計算には影響しません。16歳以上の扶養家族のみカウントします。

⑤結果が表示される

入力が完了すると、「あなたの寄付上限の目安」が金額で表示されます。

あとは表示された金額を目安に返礼品を選ぶだけ。

🔧 詳細版シミュレーターの使い方(2025年税制改正対応)

より正確な上限額を知りたい方は、詳細版シミュレーターを使いましょう。

入力項目は多いですが、精度が大幅に上がります。

①基本情報の入力

年収・家族構成・配偶者控除の有無・扶養家族は、かんたん版と同じです。

②社会保険料・生命保険料・iDeCoの控除

会社員であれば社会保険料は年収×約15%で自動計算されますが、金額を手動入力することも可能です。

iDeCo(個人型確定拠出年金)・生命保険料控除・地震保険料控除の金額も入力すると、より正確になります。

③医療費控除・住宅ローン控除の入力

これらの控除を反映すると、ふるさと納税の上限額は数千円〜数万円下がる場合があります。

④2025年税制改正「特定親族特別控除」

2025年税制改正により、19歳以上23歳未満の親族を扶養する場合の新しい控除として「特定親族特別控除」が創設されました。

大学生・専門学校生の子どもがいる世帯では、この控除を適用することで上限額がさらに正確に計算されます。

詳細版シミュレーターでは「年末調整は申告済、または申告予定ですか?」で「いいえ」を選択すると「特定親族特別控除」の項目が表示されるようになっています。

📊 年収×家族構成 別 控除上限額早見表

まずはざっくり知りたい方向けに、年収×家族構成の早見表を用意しました(他に控除がない給与所得者の目安)。

ざっくり上限額を知りたい方は、この早見表だけ見ればOKです。

| 年収 | 独身 or 共働き | 夫婦(配偶者控除あり) | 夫婦+子1人(高校生) |

|---|---|---|---|

| 300万円 | 28,000円 | 19,000円 | 11,000円 |

| 400万円 | 42,000円 | 33,000円 | 25,000円 |

| 500万円 | 61,000円 | 49,000円 | 40,000円 |

| 600万円 | 77,000円 | 69,000円 | 60,000円 |

| 700万円 | 108,000円 | 86,000円 | 78,000円 |

| 800万円 | 129,000円 | 120,000円 | 110,000円 |

| 1,000万円 | 176,000円 | 166,000円 | 157,000円 |

| 1,500万円 | 389,000円 | 389,000円 | 377,000円 |

| 2,000万円 | 564,000円 | 564,000円 | 552,000円 |

🏠 ケース別シミュレーション結果の例

年収だけでなく、家族構成や他の控除で上限額がどう変わるかを3つのケースで見てみましょう。

ケース①:独身 年収500万円

・推奨寄付額:50,000円前後(上限の約80%)

・想定される返礼品数:3〜5品

・お買い物マラソン対象外でもカード側3倍ポイントは貯まる

独身の会社員はシンプルで、年収500万円なら約6万円まで寄付可能。返礼品も3〜5品選べる余裕があります。

ケース②:共働き 夫年収600万+妻年収400万

妻:控除上限 約42,000円(独身扱い)

→ 世帯合計で約119,000円の寄付が可能

共働き世帯はそれぞれの名義で別々に寄付できるので、世帯全体で寄付できる金額がぐっと増えます。

ケース③:配偶者控除あり 年収700万+扶養家族2人

控除上限額:約78,000円

・中学生以下の扶養家族は計算に影響しない

・高校生は16歳以上なので一般扶養控除の対象

中学生以下の子どもは控除計算に影響しないため、小さな子どもがいる世帯でも上限額が大きく下がることはありません。

⚠️ ふるさと納税で初心者がやりがちな失敗

- シミュレーションをせずに、なんとなく寄付してしまう

- 上限ギリギリまで寄付して、少し超えてしまう

- ワンストップ特例の申請を忘れる

- 医療費控除やiDeCoを反映せずに計算してしまう

ふるさと納税はお得な制度ですが、「上限確認」と「申請手続き」を間違えると損しやすいです。

迷ったら、まずはかんたん版で目安を確認し、必要なら詳細版で再計算しておくと失敗を防げます。

⚠️ シミュ結果と実際の控除額がズレる5つの理由

シミュレーション結果はあくまで目安です。実際の控除額とズレる主な理由を5つ紹介します。

①年収が変動した(昇給・転職・賞与)

シミュレーション時の年収見込みと実際の年収が違うと、上限額もズレます。

昇給や賞与の変動がある方は、年末近く(11〜12月)に再度シミュレーションするのがおすすめ。

②医療費控除・住宅ローン控除を考慮していなかった

これらの控除を申告すると、ふるさと納税の控除上限は下がります。

特に医療費控除を後から気づいて申告する場合、シミュレーション結果より上限が低くなるため要注意です。

③iDeCo・生命保険料控除を反映し忘れた

iDeCoや生命保険料控除も所得から差し引かれるため、ふるさと納税の上限に影響します。

iDeCo加入者は詳細版シミュレーターで必ず入力しましょう。

④育休中・休業中の給付金は非課税

出産手当金・育児休業給付金・傷病手当金などは非課税所得のため、年収計算から除外されます。

育休中の方は「年収100万円以下扱い」になるケースもあり、寄付できる上限が大きく下がる可能性があります。

⑤2つ以上の会社から収入がある

副業や複数の会社から収入がある方は、合算した年収で計算する必要があります。

片方だけの源泉徴収票で計算すると大幅にズレるため、確定申告ベースで合算した金額を入力しましょう。

💰 シミュレーション後の最適行動

シミュレーションで上限額がわかったら、次は実際の寄付へ。お得に最大化するための3つのポイントです。

①返礼品は上限の80〜90%で選ぶと安全

上限ギリギリまで寄付するのはリスキーです。年収の変動や控除の申告漏れがあれば、簡単に超過してしまいます。

シミュレーション結果の80〜90%を目安に寄付すれば、安全マージンを確保できます。

②5と0のつく日+楽天カード決済で還元最大化

ふるさと納税も楽天カード決済のカード側ポイント(5と0のつく日で3倍)は対象です。

寄付日を5と0のつく日に合わせるだけで、カード側から継続してポイントがもらえます。

③寄付後はワンストップ特例の申請を忘れずに

寄付しただけでは控除は受けられません。翌年1月10日までに申請が必要です。

楽天ふるさと納税ならマイページからオンラインで5分で完了するので、寄付当日に済ませるのが鉄則です。

❓ 楽天ふるさと納税シミュレーションのよくある質問

📝 まとめ|かんたん版で目安→詳細版で確定が最強の使い方

楽天ふるさと納税のシミュレーションは、寄付する前に必ず使うべき必須ツールです。

✅ まず3分でかんたん版、より正確なら詳細版で計算

✅ 2025年税制改正「特定親族特別控除」にも詳細版が対応

✅ 年収・家族構成で上限額は大きく変わる(早見表参照)

✅ 他の控除(医療費・iDeCo・住宅ローン)があると上限は下がる

✅ 上限の80〜90%で寄付するのが安全マージン付きの賢い使い方

✅ 寄付後はワンストップ特例の申請を忘れずに

上限額を確認せずに寄付すると、数万円損する可能性もあります。

まずは3分だけ使って、かんたん版シミュレーターで自分の寄付上限をチェックしておきましょう。